A seguir, destacamos os principais pontos do recém-lançado Art Basel & UBS Art Market Report 2025, que traça um panorama detalhado das dinâmicas atuais do setor – com queda nas vendas de alto valor, expansão nos segmentos intermediários e um digital que, ainda que estabilizado, continua a atrair novos colecionadores.

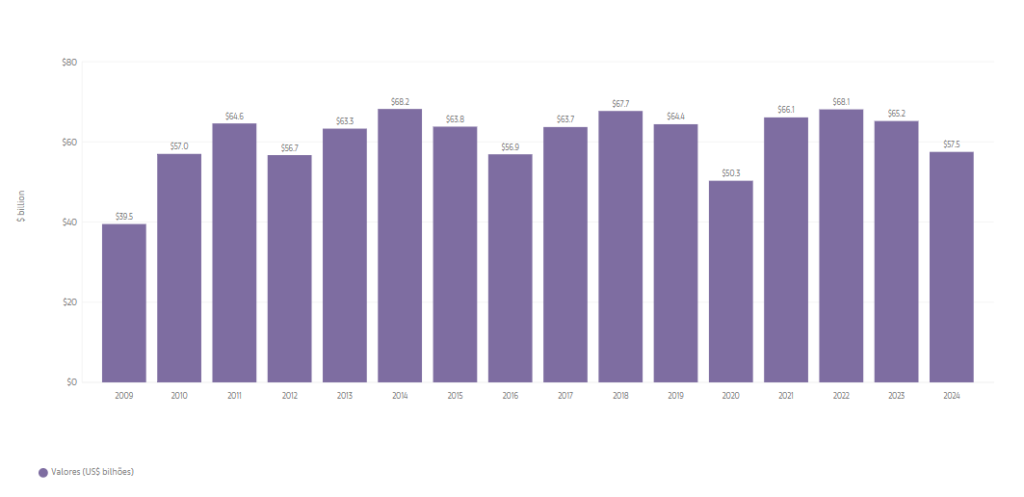

O mercado de arte global encerrou 2024 com uma queda de 12% em seu volume de vendas, atingindo US$ 57,5 bilhões – uma retração que consolida o segundo ano consecutivo de desaceleração após o pico em 2022. Embora o número de transações tenha aumentado 3%, chegando a 40,5 milhões, o enfraquecimento da faixa de preços mais alta pesou fortemente nos resultados. A demanda, ao que tudo indica, não desapareceu – apenas mudou de endereço: da euforia das obras milionárias para segmentos mais acessíveis e com menor risco de exposição.

Essa migração é perceptível também no comportamento dos compradores. Os colecionadores de alto patrimônio passaram a agir com mais cautela diante de incertezas políticas e econômicas, como as eleições nos EUA e o retorno de políticas protecionistas. Paralelamente, artistas e galerias de médio porte ganharam tração ao atender a um público interessado em narrativas mais locais, formatos híbridos e valores simbólicos, sobretudo em mercados historicamente menos centralizados no circuito internacional.

Um mercado menos concentrado?

Apesar de Estados Unidos, Reino Unido e China ainda representarem 76% das vendas por valor, essa concentração atingiu o nível mais baixo dos últimos dez anos. Mesmo com uma queda de 9% nas vendas em 2024, os Estados Unidos continuam liderando com 43% do total mundial. O Reino Unido recuperou a vice-liderança (18%), ultrapassando a China, que sofreu uma queda drástica de 31% e recuou ao seu menor volume desde 2009. França e Japão, por outro lado, mantiveram relativa estabilidade, com o país asiático apresentando crescimento de 2%, em contraste com a retração generalizada na Europa e na Coreia do Sul.

Negociantes e leilões em baixa, vendas privadas em alta

As vendas de galerias recuaram 6%, enquanto os leilões públicos caíram expressivamente, com retração de 25%, com impacto direto no segmento de altíssimo padrão. O número de obras vendidas por mais de US$ 10 milhões caiu 39%, e o valor agregado dessas transações despencou 45% – a maior retração entre todas as faixas de preço.

Apesar disso, o volume total de transações em leilões públicos aumentou 4%, sustentado principalmente pelo aumento de 8% nas vendas de obras abaixo de US$ 50 mil. Em contrapartida, as vendas privadas conduzidas por casas de leilão cresceram 14%, totalizando US$ 4,4 bilhões e apontando para uma preferência por transações discretas, com maior controle sobre preços e prazos. Essa modalidade tem se mostrado especialmente eficaz em contextos incertos, em que o prestígio de uma venda pública pode se tornar um risco caso a obra não atinja os valores esperados.

E-commerce estabilizado, com expansão qualitativa

Embora tenham recuado 11% em comparação com 2023, as vendas online movimentaram US$ 10,5 bilhões em 2024 – o menor valor desde 2020, mas ainda 76% acima do patamar pré-pandemia. O digital respondeu por 18% do total do mercado, o dobro da participação registrada em 2019. Um dado relevante é que 46% do valor das vendas online feitas por galerias foi destinado a novos compradores, consolidando o canal como porta de entrada no sistema da arte. Ainda assim, há uma clara limitação nos valores transacionados: apenas 9% do montante das vendas online veio de obras acima de US$ 250 mil – o que reforça a preferência por negociações presenciais nas faixas mais altas do mercado, onde o contato direto e a confiança ainda são fundamentais.

Otimismo com os pequenos players

Ainda que de forma tímida, há dados animadores: galerias com faturamento abaixo de US$ 250 mil tiveram crescimento de 17%, A vitalidade desse segmento revela o apetite por descobertas e a relevância dos circuitos locais e intermediários. Feiras de arte continuam centrais na engrenagem: 31% das vendas de galerias aconteceram nesse segmento, com aumento na fatia internacional (subiu 2%).

Uma característica comum a negociantes de diferentes perfis, no entanto, é a diversificação de atuação: segundo o relatório, a maioria opera simultaneamente em mais de um setor do mercado – uma forma de mitigar riscos e ampliar os pontos de contato com diferentes públicos e faixas de preço.

Artistas mulheres no circuito comercial

O relatório aponta que as galerias do mercado primário – que se refere à primeira venda de uma obra de arte – apresentaram a maior proporção de artistas mulheres entre seus representados: 46%. Ainda assim, esse percentual mostra o quanto a paridade permanece distante. A participação das mulheres nas vendas cresceu apenas três pontos percentuais em relação a 2023, totalizando 42%. Mesmo com avanços, os dados reforçam que a equidade de gênero ainda é uma meta em construção, especialmente quando se observa a diferença entre representação e conversão em vendas.

A arte diante de um mercado mais fechado

Em um ambiente de crescente nacionalismo econômico e restrições comerciais, o relatório aponta para o fim de uma era de internacionalização contínua. O retorno de tarifas, como as previstas pela nova administração Trump, e as disputas bilaterais por bens culturais impactam diretamente a mobilidade das obras, seus custos logísticos e até mesmo o apetite de colecionadores por ativos de arte estrangeiros. A América Latina, nesse sentido, tem a oportunidade de reforçar a construção de circuitos internos e conexões sul-sul, reduzindo sua dependência das plataformas globais tradicionais.

Ficam algumas questões em aberto: será que o avanço das faixas de preço mais acessíveis pode, de fato, ampliar a diversidade de artistas, galerias e colecionadores? Em um mercado menos dominado pelas cifras milionárias, haverá mais espaço para que novas vozes ganhem visibilidade e circulem com autonomia?