A Art Basel e UBS acabam de lançar o relatório Survey of Global Collecting 2024 a respeito do comportamento e perfil de colecionadores de arte pelo mundo. Separamos 8 aspectos da análise para refletir sobre como está o colecionismo global.

A análise segmenta os públicos no quesito geracional e no poder aquisitivo, esse último em três categorias: HNWIs – os High-net-worth individuals [Indivíduos de alto patrimônio]; médio porte e pequenos compradores.

Eles estudaram não só o comportamento de colecionadores individuais ou empresariais, mas também as atividades de grandes casas de leilões como Christie’s, Sotheby’s, Phillips e Bonhams.

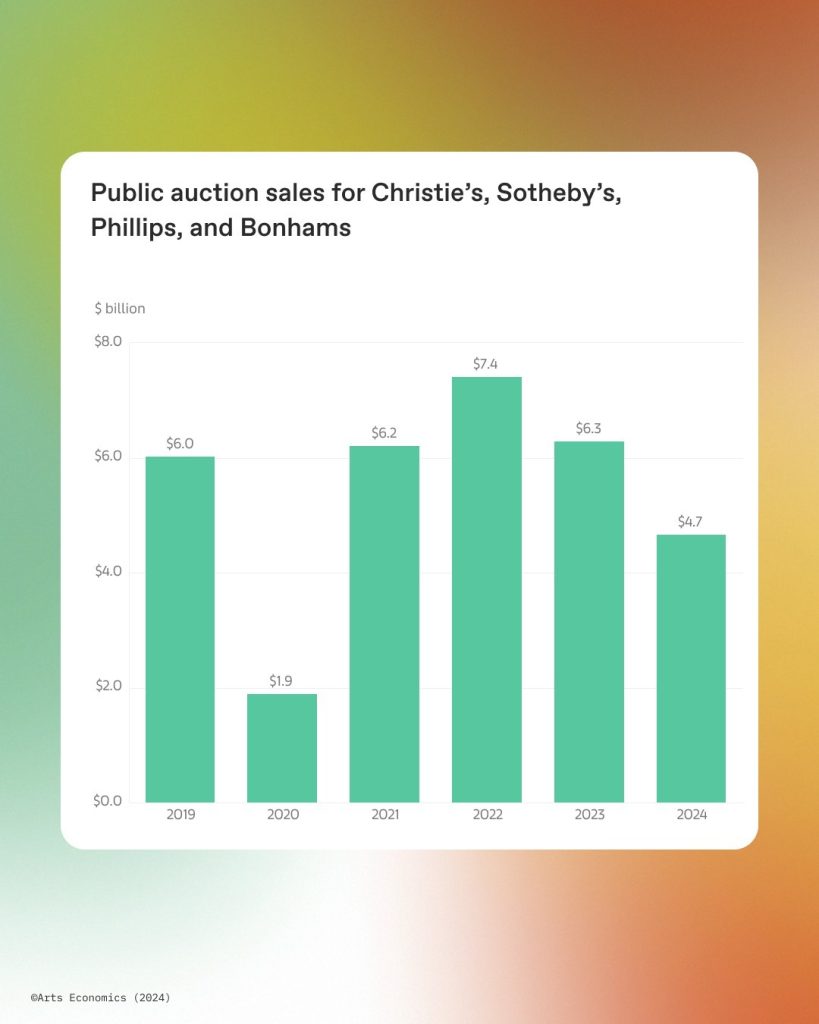

1. Queda nas vendas em leilões

Olhando para as vendas em leilões internacionais de janeiro a junho de 2024, o valor acumulado é de US$ 4.6 bilhões, número que se equipara ao lucro no mesmo período de 2022, mas que dele descresse ainda mais, pensando que 2023 foi o ano da recuperação financeira pós pandemia e que a tendência daqui pra frente é de desaceleração.

O lucro desse primeiro semestre não é tão baixo desde 2020, quando marcou US$ 1.9 bilhões, o que nos faz questionar a longevidade desse modelo de negócios, que permanece enrijecido enquanto o mercado atravessa uma transição importante nos padrões de consumo.

2. Padrões de consumo

Em uma visão geral da pesquisa, é possível observar um dinamismo no segmento de pequenos consumidores de arte, com um volume mais expressivo de vendas a preços relativamente baixos, o que revela uma reorganização importante que pode modificar toda a estrutura do mercado de arte global nos próximos anos. Já quando se trata dos artistas mais visados pelos grandes colecionadores, aqueles em início de carreira dominam mais de 50% das compras e vendas, mostrando que os consumidores continuam focados em “descobrir” novos talentos. Artistas considerados “Blue-chip”, ou seja, os mais consolidados pela História da Arte hegemônica e reconhecidos, cujas peças vendem consistentemente em grande volume e a preços seguramente elevados, representam 26% das vendas. Dessa porcentagem, a maioria das transações envolve obras de artistas vivos, contradizendo o senso comum de que artistas falecidos vendem mais.

3. Importações se destacam

Mais uma vez as importações globais de arte e antiguidades apontam crescimento, com valores avançando 6%, chegando nos US$ 33 bilhões desde o último relatório no ano passado, permanecendo em constante subida desde 2020. Hong Kong se destaca mais um ano como grande exportadora de arte. As importações já não apresentaram o mesmo resultado, flutuando em média 1% ao ano. Chegando a 2024 em queda principalmente nos Estados Unidos e na Europa.

4. Indivíduos de médio porte comprando menos

Se tratando de gastos com artes por compradores individuais, até 2023 os resultados provaram um declínio nas trocas financeiras, demonstrando essa desaceleração do mercado que comentamos acima. Mas os números do presente surpreendem ainda mais, revelando que o ano de 2024 representa um marco na queda do consumo, que chegou a 32%. O setor que mais influenciou o despencar dos gastos com artes foi o dos consumidores de médio porte, a pesquisa mostra que os grandes colecionadores continuam consumindo na mesma proporção.

5. Diferenças geracionais

Os Boomers – nascidos entre 1946 e 1964 – já não são os maiores compradores de arte desde o ano passado. Colecionadores da Geração X – nascidos entre os anos 1960 e 70 – seguem sendo aqueles que mais gastam com artes visuais. Mas o consumo das gerações seguintes vêm aumentando sua participação no quadro geral, sendo que os pertencentes ao público mais jovem – da Geração Z, nascidos entre 1996 e 2012 – e mais ricos, os chamados HNWIs, têm apresentado o crescimento mais veloz. A intersecção representada por esse recorte do público consumidor aponta para o interesse dos chamados nepo-babies em colecionar arte. Nesse público, 91% disseram ter obras em suas coleções que foram herdadas ou doadas, desses, 72% mantiveram pelo menos algumas dessas obras.

6. Onde gastam os mais ricos

O meio mais utilizado para compra de arte foi uma galeria ou negociante, com 95% dos entrevistados comprando em uma galeria, online, através das redes sociais ou em uma feira de arte. Em segundo lugar vêm as feiras de arte e só depois os leilões.

Falando ainda dos HNWIs, aqueles que mais consomem no mundo estão baseados na China Continental. Eles tiveram as despesas mais elevadas em arte e antiguidades em 2023, o que se repete agora em 2024, com uma despesa mediana de US$ 97mil, mais do que o dobro de qualquer outra região. Isto sugere que o forte retorno dos gastos pós-confinamento foi mantido apenas no oriente, que vem contornando as tendências de abrandamento do mercado.

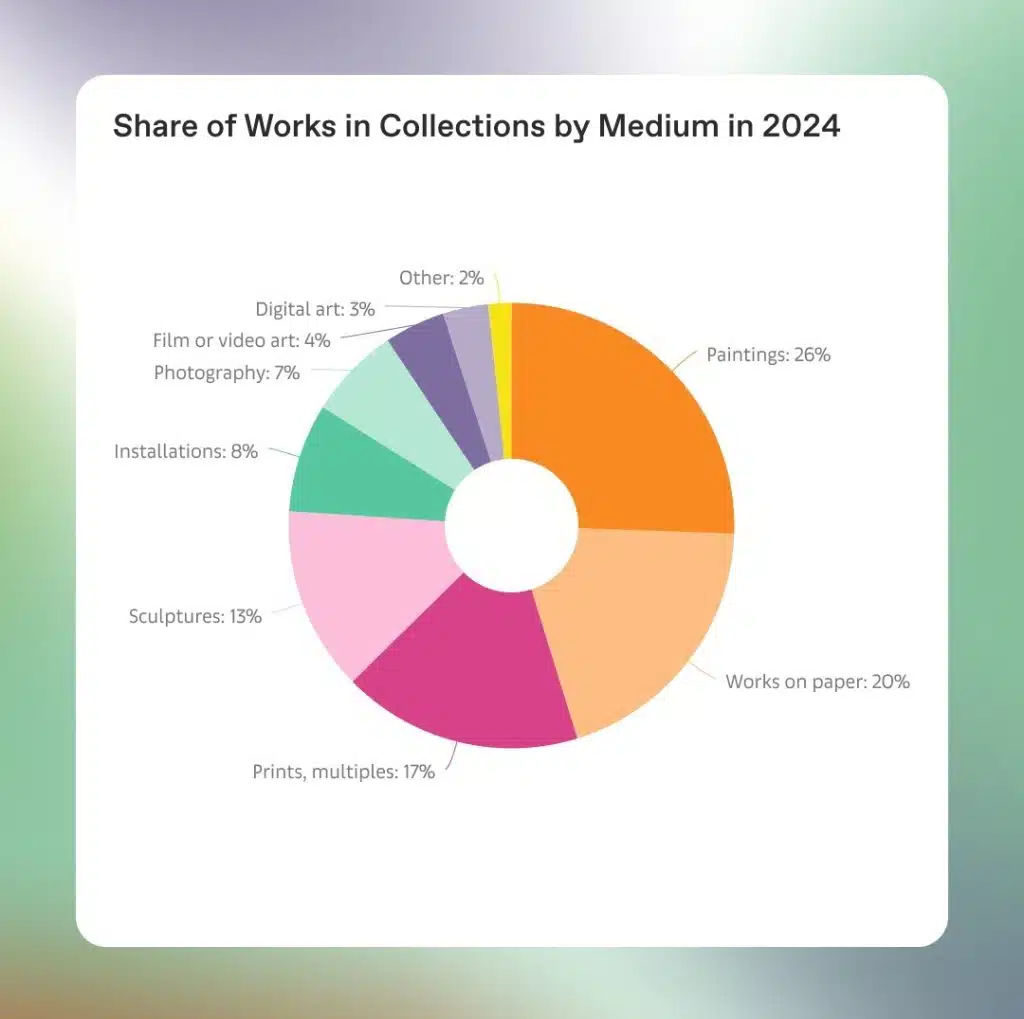

7. Tipos de obras mais procuradas

Os autores da pesquisa acreditam que a maioria dos colecionadores tomam decisões de aquisição pautadas pela técnica da obra. Pinturas seguem liderando o ranking de vendas, como em todas as pesquisas passadas, com 3/4 dos colecionadores ouvidos tendo comprado pelo menos um quadro no primeiro semestre de 2024. A diferença na presente pesquisa é o sucesso dos trabalhos em papel, como prints e desenhos, que cresceram no gosto dos compradores tanto no mercado primário quanto no secundário, saltando nos valores de vendas se comparados com 2023.

8. Mulheres nos acervos privados

A proporção de obras de artistas femininas nas coleções dos HNWIs aumentou para 44% em relação às obras de artistas homens em 2024, o nível mais alto em sete anos, acima dos 33% em 2018. Ainda assim, os artistas homens são os que mais vendem, representando 56% do universo da pesquisa. Somente na faixa de preços entre US$ 1 milhão e US$ 10 milhões as vendas promovidas por mulheres e homens se equiparam.

Vale a pena conferir o relatório completo e se demorar a entender as categorias que eles analisam. Tanto a pesquisa mais recente quanto as anteriores estão disponíveis no site da Art Basel.

Marjô Mizumoto")